Секретный совет: золото как собственный капитал для финансирования

Почти всегда звучит совет: продай акции и золото, если хочешь профинансировать недвижимость (или что‑то ещё крупное). Так у тебя появится требуемый собственный капитал. Правильно или неправильно?

Для меня это с самого начала казалось неправильным – или, точнее, субоптимальным. Когда в 2008 году, в разгар финансового кризиса, я хотел профинансировать своё первое здание, именно такое указание дала банк. Продавать акции по минимальным курсам в середине кризиса? Финансовые институты делают подобное с доверенным им клиентским капиталом, как это доказывают сотни тысяч акционных Ристер‑договоров.

Если ты хочешь вести финансово исключительно успешную жизнь …

… тебе нужно попрощаться с общепринятыми финансовыми советами, которые повсюду доступны бесплатно или в рамках регулируемого вознаграждаемого консультирования.

В этой статье ты увидишь задокументированным, как внести в банк в качестве обеспечения под свежие деньги золотые акции, золотые ETF, золотые сертификаты, слитковое золото и даже купленные годы назад или унаследованные золотые монеты Крюгеранд – не продавая их!

Для моих верных подписчиков рассылки части этой статьи не являются чем‑то новым. Тем не менее я буду подробно излагать материал и в некоторых областях буду очень детализирован, чтобы ты смог точно повторить эту стратегию. Возможно, ты захочешь, чтобы я сопровождал тебя в этом. Однако для этого тебе нужно быть немного особенным. См. ниже.

Когда я покупал свои «Гольдвренели», они стоили чуть более 200 евро за монету. Сегодня банк даёт мне 432 евро за штуку в виде кредитной линии (60‑процентное кредитование, ISIN: CH0002813837). История и инструкция на этой странице.

Основная часть

Финансовая система больна – используй это (в свою пользу)

Для некоторых из нас речь идёт о том, чтобы в жизни построить состояние. Это больше, чем приобрести одну или несколько недвижимостей и позволить арендаторам выплачивать их десятилетиями.

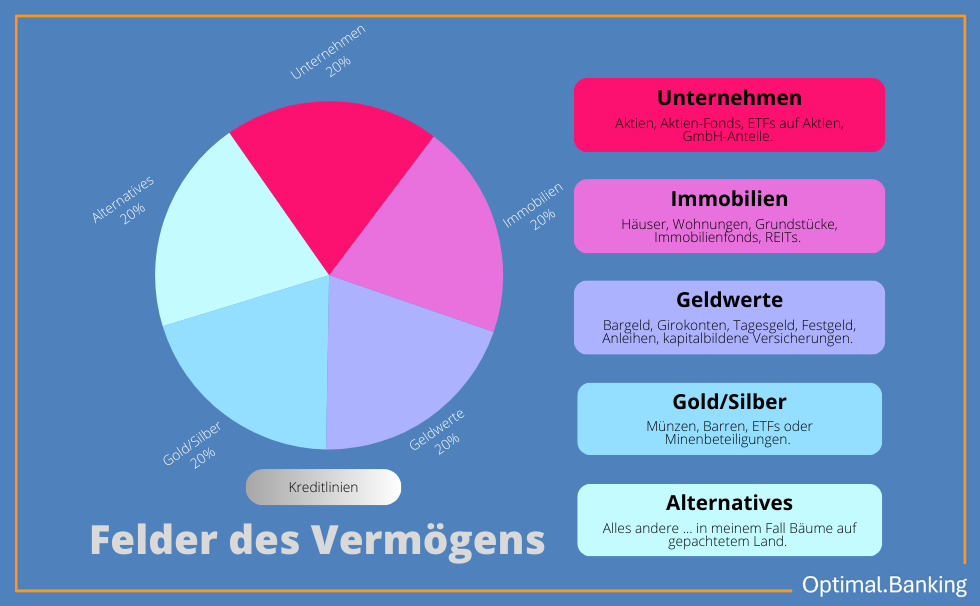

Если ты создал имущественное состояние – для простоты расчётов – в 1 миллион евро, то в соответствии со старой еврейской мудростью ещё по одному миллиону должно быть вложено в компании, драгоценные металлы, денежные активы и альтернативные инвестиции. Для тебя я образно изобразил это здесь в виде 5 полей состояния:

Моё позиционирование в 2024 году ты найдёшь в этой статье.

Медленный путь состоял бы в том, чтобы параллельно всё это накапливать. Например, через недорогие или (кажущиеся) бесплатные ETF. Лучше всего ещё у TradeRepublic, которые вскоре полностью откажутся от обслуживания клиентов.

Когда ты накопишь приличную сумму, возникает желание иметь собственный дом, и ты продаёшь большую часть того, что накопил. В качестве собственного капитала для строительного финансирования. Что у тебя тогда есть? В лучшем случае действительно дом мечты, ежемесячный платёж и отрицательный баланс в банке – и немного ETF. Ты хочешь вновь нарастить объём своих ETF, но у тебя это плохо получается, потому что платёж в банк ежемесячно тебя нагружает.

Ты знаешь, что в долгосрочной перспективе твои ETF, фонды или акции принесут значительно больше, чем стоит тебе банковское финансирование. Например, доходность 7,5 % по сравнению с 3,5 % кредитного процента.

Почему ты так поступаешь?

Потому что ты не знал, как лучше? Это изменится с этой статьёй!

Простое решение: не продавать активы из до 4 полей, чтобы вырасти в одном.

Искусство: грамотно всё организовать.

Ты должен помнить, что такое настоящие активы, а что такое денежные активы (обещания, основанные на доверии к валюте). Активы ты строишь. Денежные активы ты используешь как средство для достижения цели.

Активы – это платёжеспособность

Активы – это прежде всего скрытая платёжеспособность. Особенно потому, что системы оценки кредитоспособности, прежде всего Schufa, рассматривают исключительно задолженность и потребление. Schufa не имеет возможности учитывать активы.

Ещё хуже в США, где людей приучают много потреблять, чтобы иметь хороший кредитный рейтинг.

Да, следи за хорошим Schufa‑скорингом. По крайней мере знай его. С помощью скрытой платёжеспособности ты также можешь финансироваться вне системы Schufa – причём так, что Schufa этого не видит. Как именно, ты увидишь в ходе чтения этой большой статьи.

Золото – это свобода и может одновременно быть источником новых денег

Неважно, на каком уровне ты сейчас находишься в построении капитала, ты должен владеть золотом. Ты обязан владеть золотом, если находишься на уровне, когда задумываешься о стратегическом переносе капитала в безопасную зарубежную юрисдикцию. Ты обязан владеть золотом, если хочешь построить состояние с помощью привлечённого капитала.

Если смысл золота для тебя ещё не совсем ясен, мы можем обсудить это через функцию комментариев. Ты также можешь написать мне некоторые из многочисленных убийственных аргументов против золота и прочитать мои контраргументы.

Для дальнейшего хода статьи будем исходить из того, что разумно держать 1/5 капитала в драгоценных металлах (см. выше). Если чистый баланс капитала становится всё больше, увеличивается и эта 1/5 доля в драгоценных металлах, и, возможно, было бы жаль оставлять её полностью непродуктивной на годы или десятилетия. Ведь золото само по себе непродуктивно. Оно не выплачивает ни процентов, ни дивидендов. В зависимости от способа хранения оно вызывает расходы.

Давать золото в долг в текущих условиях было бы почти неразумно. Оставить его в качестве обеспечения – это другое. Оно остаётся в твоей собственности. Только если ты не в состоянии вернуть заёмные деньги, обеспечение будет реализовано.

К тебе предъявляется требование: разумно и прибыльно использовать капитал, обеспеченный золотом!

Конкретная инструкция

К свежему капиталу через золото в 4 шагах

- Ты открываешь в Лихтенштейне в одном из моих банков специальный депозитарный счёт.

- Ты переводишь согласованную сумму либо стартовый капитал.

Альтернативы: перевод депо или размещение уже имеющихся золотых монет! Подробности ниже. - Ты получаешь по невероятно выгодным условиям необлагаемую доказательствами и невидимую кредитную линию (= ломбардный кредит).

- Ты используешь свежий капитал для инвестиций, которые приносят тебе больше, чем стоит процент по кредиту (например, ремонт недвижимости и оснащение апартаментов для отдыха).

к 1.) Открытие счёта в Лихтенштейне

Ты не можешь открыть какой угодно счёт в каком угодно банке Лихтенштейна. Чтобы система работала, тебе нужны связи. Правильный пропуск к правильному банкиру в правильном банке! Это моё рекомендательное письмо, если ты выполняешь условия и мы хорошо сходимся. Открытие счёта возможно на твоё имя, как совместный счёт и как корпоративный счёт.

Открытие счёта может происходить лично на месте или по почте. При желании можно дополнительно подключить другие банковские услуги. Мы находимся в сфере private banking. Это означает: сервис стоит денег. Сервис высококачественный. Возможны вещи, немыслимые в Германии. Добро пожаловать в другой мир. Хотя он также немецкоязычный.

Если ты ещё не знаком со мной лично, порядок таков: связаться – первичный разговор по телефону – решение, будет ли счёт открыт по почте или лично – настройка системы.

Если ты ещё не знаком со мной лично, порядок таков: связаться – первичный разговор по телефону – решение, будет ли счёт открыт по почте или лично – настройка системы.

к 2.) Размещение капитала в Лихтенштейне

С открытием счёта ты получаешь LI‑IBAN. Ты можешь перевести деньги на свой банковский счёт в Лихтенштейне из любого немецкого банка – или международно с BIC‑кодом. Ты можешь переводить в EUR, CHF, USD и некоторых других валютах. Затем этот капитал лежит в Лихтенштейне на счёте. Для некоторых этого достаточно, потому что они просто хотят, чтобы их «кэш» был надёжно и ежедневно доступно «законсервирован».

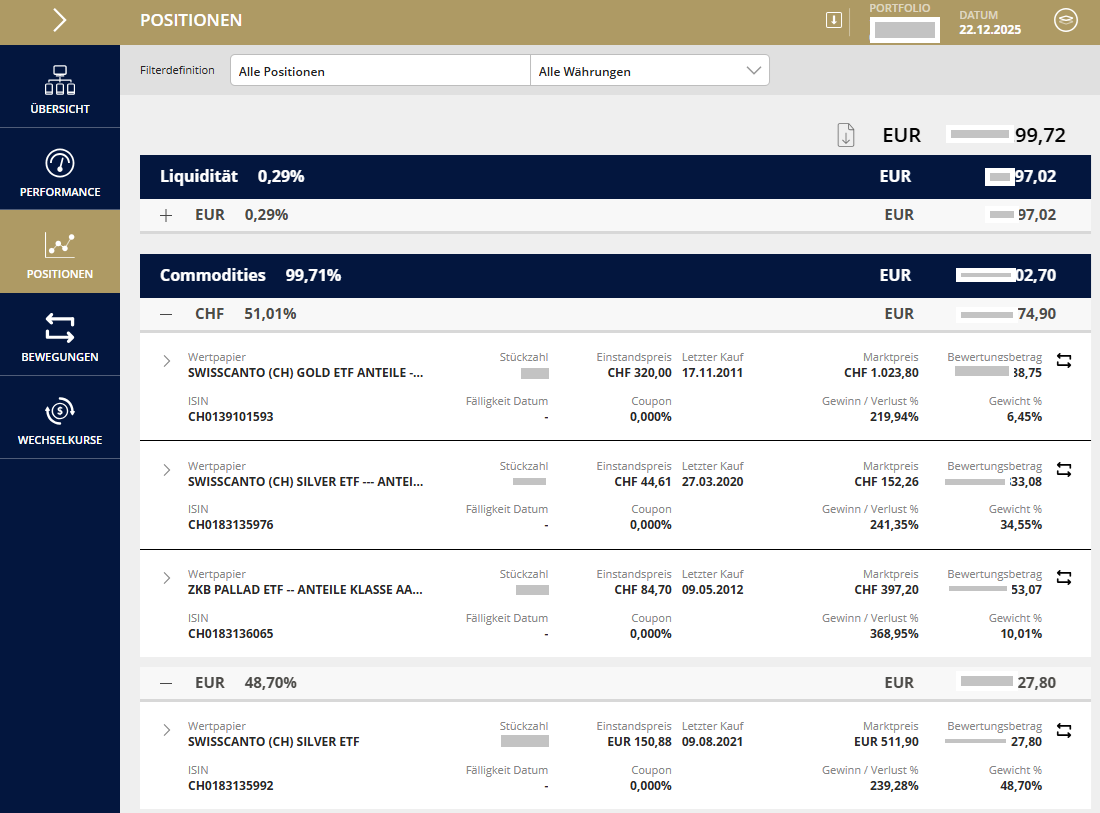

В рамках нашей стратегии по привлечению свежего капитала под обеспечение золотом одним из вариантов было бы купить золото на переведённые деньги. Так сделал уже кто‑то в 2009 году:

Ты видишь, что в депозитарии лежат не только золото, но и серебро и палладий через физически обеспеченные ETF.

Облигации, акции, ETF, фонды?

Это не обязательно должны быть драгоценные металлы.

Есть также люди, которые переводят своё портфолио ценных бумаг с акциями из Германии в Лихтенштейн. Это имеет два интересных преимущества: a) дивиденды покрывают процент по кредиту и b) депо практически не может быть арестовано или заморожено текущими или будущими (европейскими) органами. В качестве ключевых слов здесь можно назвать лишь европейский реестр активов, распределение будущих военных расходов или иных сборов на имущество.

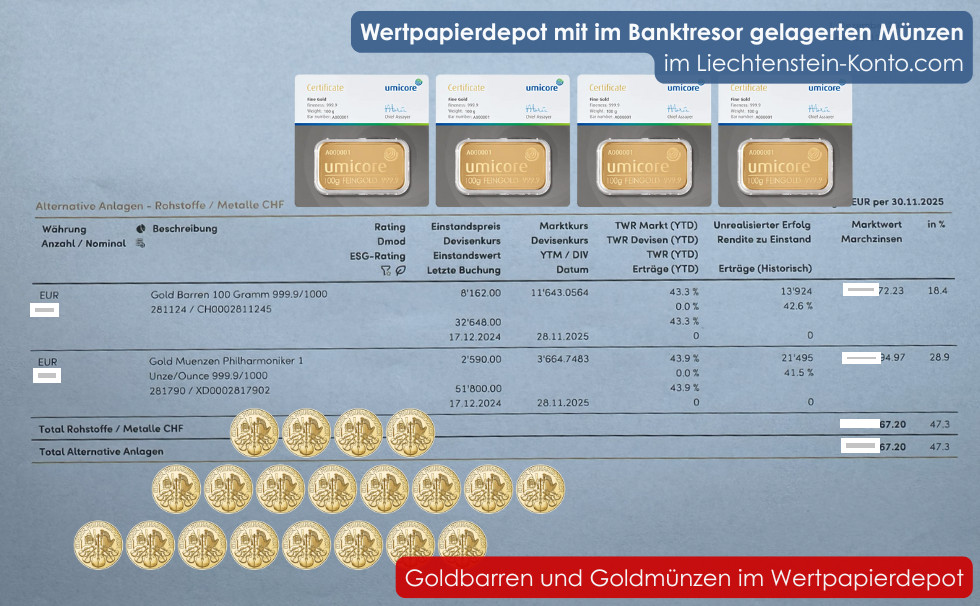

Если тебе ещё «следовало бы» купить золото, тебе необязательно делать это через биржу. Ты можешь по справедливым условиям приобрести золотые слитки и инвестиционные золотые монеты разных размеров непосредственно в нашем банке и разместить их в банковском хранилище. Покупка проводится по твоему счёту, а слитки и монеты отображаются в выписке по депозитарному счёту!

Слитки и монеты имеют свои ISIN. Занятно, не правда ли?

Если у тебя уже давно есть в наличии инвестиционное золото, ты можешь сдать его в банковское хранилище в Лихтенштейне. У этого есть плюсы и минусы. Плюс, конечно, в том, что ты закладываешь это золото как обеспечение под новые деньги. Вместо того, чтобы оно непродуктивно лежало в сейфовой ячейке, ты под низкий процент получаешь свежие деньги, которые можешь заставить работать на себя.

Минус в том, что это золото тем самым в ограниченной степени становится «видимым». С момента сдачи в банковское хранилище оно появляется в выписке по депозитарному счёту. Здесь было бы выгодно одновременно задокументировать годичный срок владения для освобождения от налога и корректную продажу банку. Это уже не тихий, конфиденциальный и известный только тебе резерв! Нужно взвесить, как поступить. Но приятно уже то, что в одном из наших лихтенштейнских банков вообще есть возможность упорядоченно сдать уже имеющееся золото и использовать его как обеспечение.

Золотые запасы: сдача в банковское хранилище и отображение в депо возможны!

Могут быть приняты к сдаче очень многие распространённые инвестиционные слитки и монеты. С удовольствием принимай запрос по собственным запасам. Возможны номиналы от 1 грамма либо от 1/10 унции. Это особенность!

к 3.) Кредитная линия: предельно дёшево и конфиденциально

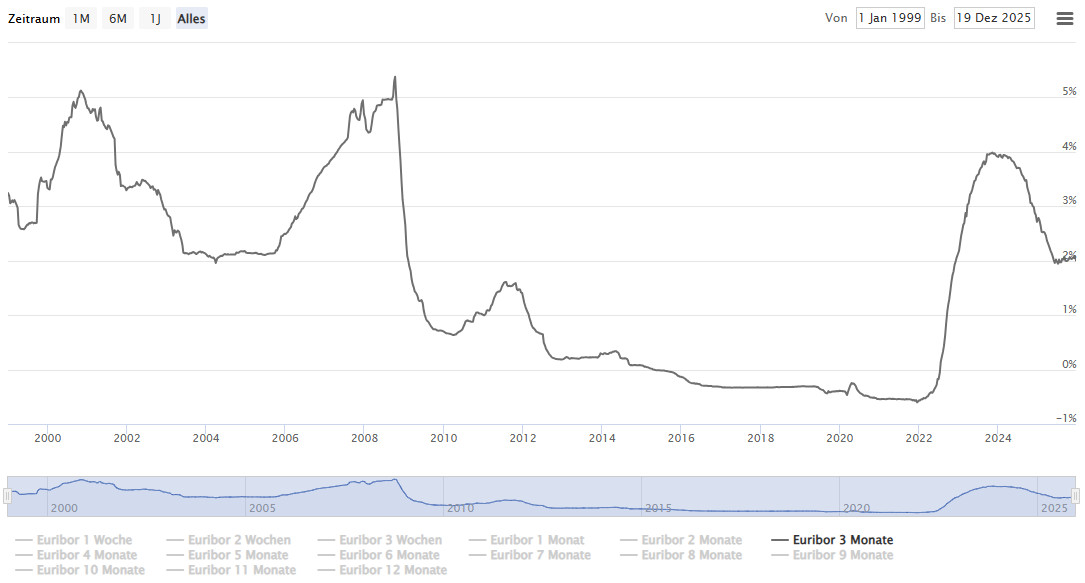

Маржа банка составляет максимум 1,25% годовых. Когда я впервые 5 лет назад писал об этой классной стратегии, ещё действовали штрафные проценты со стороны ЕЦБ и по многим немецким счетам до востребования. Если ты знал нужных людей и обладал соответствующей платёжеспособностью, ты мог занимать деньги под менее чем 1% годовых.

Система осталась той же. Только теперь центральный банк снова требует проценты, и поэтому выдача денег в кредит между банками на ночь тоже стоит денег. Решающее значение для банков в валюте евро имеет процент Euribor, а для нашей стратегии – трёхмесячный Euribor. На момент публикации статьи он колеблется около 2 %. Плюс маржа банка – и в худшем случае тебе будет начисляться кредитная ставка 3,25 %.

Всего около 3,25% за сразу доступный капитал! Причём проценты начисляются только на фактически использованную сумму и за фактически использованные дни.

Историческая динамика процентной ставки

Тем, кто возражает, что процент может измениться: динамика процентных ставок с момента введения евро. Теперь нужно лишь прибавить маржу банка. Источник: Euribor Rates.

Если ты хочешь работать вместе с нами, дай знать, что ты планируешь и в каком объёме. При необходимости у нас есть возможность договориться о марже для тебя менее 1 %! Это означает для тебя текущую процентную ставку с цифрой 2 перед запятой!

Ещё один важный пункт: эта сделка невидима для других банков! В Германии текущие счета, кредитные лимиты по кредитным картам, овердрафтные лимиты и даже кредитные линии под ценные бумаги вносятся в Schufa. Кредиты любого рода – тем более.

Лихтенштейнский кредит невидим!

Наш лихтенштейнский банк никогда не сообщит о клиентских отношениях в Schufa. Даже если ты для финансирования недвижимости в Германии или во Флориде – как делают некоторые мои читатели – организуешь собственный капитал путём залога золота в Лихтенштейне, другой банк этого не увидит. Выгодно?

Золото или другие активы, такие как акции, остаются не только твоей собственностью, а по акциям ты по‑прежнему получаешь дивиденды, они также ещё и надёжнее хранятся в Лихтенштейне. Доступ к активам из‑за границы почти невозможен, за исключением владельца или уполномоченного лица.

к 4.) Зарабатывать на этом деньги

Этот пункт находится в твоём ведении. Если ты типичный вкладчик на счета до востребования и срочные вклады, то, вероятно, скажешь: это невыгодно и, конечно, есть риски. Золото может упасть в цене. Проценты могут вырасти. Прибыль придётся обложить налогом. Оправдания, чтобы оставаться пассивным или действовать лишь в обычных заданных рамках, многочисленны и разнообразны.

Прекрасно то, что ты не обязан использовать эту кредитную линию. Ты можешь её оформить и оставить как резерв. По сути, как аварийную кредитную линию. Но если ты наткнёшься на выгодную возможность, ты будешь сразу финансово дееспособен.

Только представь: в твоём районе из‑за какой‑то личной катастрофы выставляют на продажу очень красивый дом за половину цены. Конечно, сразу появляется несколько заинтересованных. Однако каждому сначала нужно бежать в свой банк и просить расчёт финансирования или что‑то подобное. Ты же можешь сказать: пожалуйста, назначьте нотариальную сделку, я покупаю. Вот моё подтверждение капитала.

В США таких покупателей называют «cash‑buyer», и в 99 % случаев их предпочитают и они получают сделку. Тот, кто может заплатить сразу, – король. Тот, кому нужно три недели, чтобы получить одобрение финансирования в банке, оказывается на обочине по сравнению с финансово подготовленным покупателем.

В моём случае речь идёт о ремонте исторического здания, которое я как cash‑buyer приобрёл быстро и относительно недорого. Если хочешь, я иногда буду писать обновления об этом? Немедленно доступная и конфиденциальная лихтенштейнская кредитная линия – один из моих секретных инструментов в финансовом арсенале.

Этот ансамбль зданий можно было приобрести в короткий срок, прежде чем он вышел на рынок. В таком случае ты можешь воспользоваться шансом только если подготовлен. Оформление невидимой кредитной линии на основе активов – идеальная подготовка. Особенно для самозанятых и предпринимателей, которым с банками обычно сложнее!

Что это могло бы быть у тебя?

В зависимости от того, на каком финансовом или деловом игровом поле ты активен, ты подставляешь вместо слова «покупка недвижимости» что‑то другое. Например, доли в компаниях. Есть люди, которые покупают акции в кредит, когда они внезапно падают в цене. Я тоже так делал. Или доли в GmbH, часть делового оборудования из банкротства или сидят на аукционе. На аукционе обычно достаточно показать капитал или внести небольшой залог. Если ты получаешь «удар молотка», полная сумма должна быть быстро уплачена.

Если ты успешно работаешь с нами, вскоре у тебя появится расширенный финансовый сетап. 😉 Думай масштабнее!

Для моих друзей во Флориде могло бы …

… быть так, что это будет авансовый платёж за виллу для отдыха – без продажи существующих активов. Остальная часть, около 70 %, финансируется американскими банками. Оба ничего не знают о другом банке в фоне. Важно, чтобы ты в средне‑ и долгосрочной перспективе был вложен в реальные активы. Следи за денежным потоком.

Подошло бы это тебе? Уже прочитал рекомендованную книгу?

Используй денежные активы для покупки реальных активов

Предложение

У тебя есть шанс получить мою личную помощь в установке кредитной линии, если ты:

- приятный человек, с которым по телефону можно и посмеяться

- хочешь перевести в Лихтенштейн 500 000 евро или больше (альтернативно возможен перевод депо или физическое размещение золота)

- броньируешь ознакомительную беседу со мной и заранее оплачиваешь сбор.

В этой ознакомительной беседе я отвечу на все твои вопросы по грамотной настройке кредитной линии, по открытию и использованию счёта в рамках лихтенштейнского private banking.

Если тебе понравятся мои ответы и инструкции и у меня сложится впечатление, что всё это так же подходит и тебе, я составлю персональное рекомендательное письмо в банк. Какой именно банк из моего портфеля подойдёт, станет ясно из нашей беседы.

Персональное рекомендательное письмо и сопровождение

С 2009 года у меня разнообразные связи и опыт работы с лихтенштейнскими банками и управляющими капиталом. Ты можешь быть уверен, что будешь направлен туда, где тебе лучше всего подходит. Эта статья показывает лишь небольшой фрагмент огромного спектра возможного.

И да, у меня есть решения и для сумм от 1 миллиона евро в Лихтенштейне и от 5 000 и от 50 000 евро. Дешёвый вариант – по электронной почте и не включает невидимую кредитную линию. Тем не менее счёт в Лихтенштейне может быть важен в твоём портфолио, если ты хочешь «обезопасить» часть своего капитала, и поэтому я поделюсь с тобой своим опытом.

Больше всего радости мне доставляет помогать кому‑то построить что‑то большое. Поэтому я особенно рад запросам на суммы свыше 500 000 евро с физическим размещением золота или переводом депо, а также выводу свежей ликвидности через ломбардный кредит. Этот кредит невидим для других банков (= нет отметки в Schufa) и поэтому очень хорошо подходит для дальнейших инвестиций.

Заключительные слова

Финансовая система больна. Тем не менее она функционирует. Из‑за усиливающегося государственного вмешательства она функционирует искажённо. В целом для общества это плохо. Но ты можешь играть по этим правилам и использовать систему такой, какая она есть. Ты её не меняешь. Ты не манипулируешь её, как это делают, среди прочего, политики. Ты не меняешь систему в свою пользу. Ты используешь её на текущих условиях в свою пользу.

Игра, о которой рассказала эта статья, проста: ты размещаешь в гораздо более безопасной зарубежной юрисдикции, в гораздо более надёжном банке часть своего долгосрочного стабильного капитала. В зависимости от инвестиций он будет давать более высокий прирост стоимости, чем цена (процент) за свежие деньги, которые ты получаешь по кредитной линии.

В эпоху постоянно обесценивающихся валют разумно инвестировать в реальные активы. Так почему бы не получить дополнительное валютное финансирование под залог хранения реальных активов, чтобы снова вкладывать в реальные активы? Во что бы ты инвестировал, если бы мог быстро привлечь свежие дешёвые деньги?

Я благодарен людям, с которыми смог познакомиться, подружиться и которых смог сопровождать по этому пути. Сейчас снова появились ресурсы для новых.

Leave a Reply